互联网早期是怎么发展起来的(下)

互联网早期是怎么发展起来的(下)

浏览器之争的第一阶段复盘起来很简单,无非是微软动用更多力量抢走了原本属于网景的浏览器市场。但其中有一个问题很关键:微软为什么动了这个心思?谁帮微软下的决心?

事实当然不是这样,万维网不过是一个基于互联网的超文本系统。而造成这种错误印象的原因在于,最早期的时候,普通人在网页上看到的所有内容的确来源于此。

为什么接下来发生的事情和网页浏览器有关呢?它的最大价值在于,任何早期开发者都可以通过这个工具让网民浏览、消费自己网站上的内容。

提起现在美股的知名互联网科技公司,Facebook、Google、Amazon、Apple、Microsoft 当然都在其中。但其实微软的历史比大多数人想象得长久,它成立于 1975 年。

在盖茨 1995 年的备忘录发出之前,微软主要瞄准的是 PC 操作系统这块市场,而且鉴于和 IBM 总是貌合神离,它也曾试图进入硬件行业。但对这个公司影响最为深远的一次转型,还是发生在 1995 年。

盖茨在这份备忘录里发出警示:“互联网用户聚集在一起,也许会创造出比 PC 更有价值的东西。目前我不认为我们的产品可以做到,不过,我们已经找到了一个出生在互联网上的对手,Netscape,它是我们必须要打败的。”

盖茨的这封备忘录中把握了两个关键点:

第一,他对微软的优势始终保持清醒。人才济济、产品被市场广泛接受,的确得天独厚。

第二,他对 1995 年的互联网看得透彻。未来的趋势会如何,当时的状况是怎样,甚至连下一步的业务怎么做,他都有妥善安排。

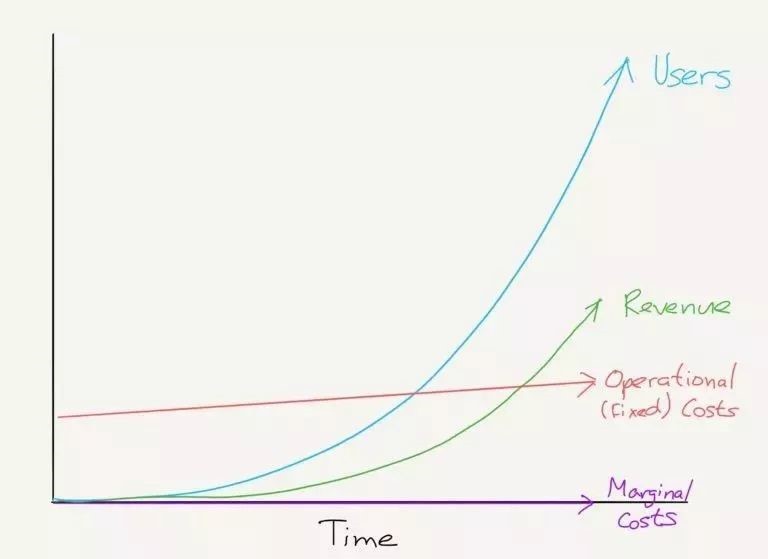

不过,最让人眼前一亮的是盖茨当时的一个观点:互联网未来的使用边际成本近乎为零,微软需要做出适应(甚至是造就)这种趋势的、提供最佳软件产品的系统。

盖茨的这个论点,近些年也有不同方式的表述。比如 Ben Thompson 曾谈过自己眼中风险投资的基本原理(2):

VC 乐于投资那种先花大钱搞开发,然后利用最小的边际成本快速扩张,实现 scalability 的商业模式。

以硅基芯片为例,芯片的固定成本很高,因为需要巨额研发投入和采购昂贵的制造设备。但是它的边际成本很低,因为沙子很便宜。所以只要专利在,后面的钱近乎白赚。

再比如前段时间关于“药神”的讨论,为什么正版药品成本可能不高,居然敢卖那么贵?因为“第二颗药的成本虽然只有一毛,但是研制第一颗药需要一个亿”。

这个原理在科技公司也有典型用例:Amazon Go。

Amazon Go 是亚马逊开发的无人商店,主打“不用排队,不用结账,没有收银台”,你扫描进入商店,拿走商品的同时自动完成结算。

这个概念的新奇之处在于,Amazon Go 开发基础系统的巨大开支只需要支付一次,然后可以在不支付高昂人力成本(甚至是店面租金)的情况下持续赚钱。

事实上,即便早期固定成本很高,但它和可持续的规模化盈利能力相比根本不算什么。换句话说,科技公司看上了固定成本和边际收入相结合的生意,这样,他们就能在没有增加相应成本的情况下,在更多的客户身上赚更多的钱。

这不正是绝大多数科技产品(或者说互联网公司)的终极目标吗?

开发大型计算机的操作系统成本很高,但 IBM 可以在此之后持续获利。

开发 Windows 很昂贵,但微软可以在所有的计算机上重复获利。

开发 Google 搜索引擎成本很高,但谷歌可以向所有用户展示广告。

开发 iOS 系统的成本很高,但苹果可以从每一笔软件收入中分成。

开发 Facebook 很贵,但有了数十亿用户之后, Facebook 可以向广告商发出邀请:“我们这儿每月有几百亿分钟的 20 到 35 岁人群的时间,你们要买吗?”

我们完全可以认为,所有优质的科技公司共同遵循这样一套经济模型:

这就是风险投资的基本原理:投资于一家用户和收入增长远远快于成本增长的公司。

就这个模型讲几个我观察到的公司。

Snap 近些年的一个有趣动作是,改变了过去跟内容方进行广告分成,转而买断内容、广告收入全归自己。

为了理解这一转变,我们先了解一下内容平台和内容方的几种收入分成方式。

从 Netflix 到 Pandora 再到 Spotify,平台和内容方的分润机制大致有这样几种:

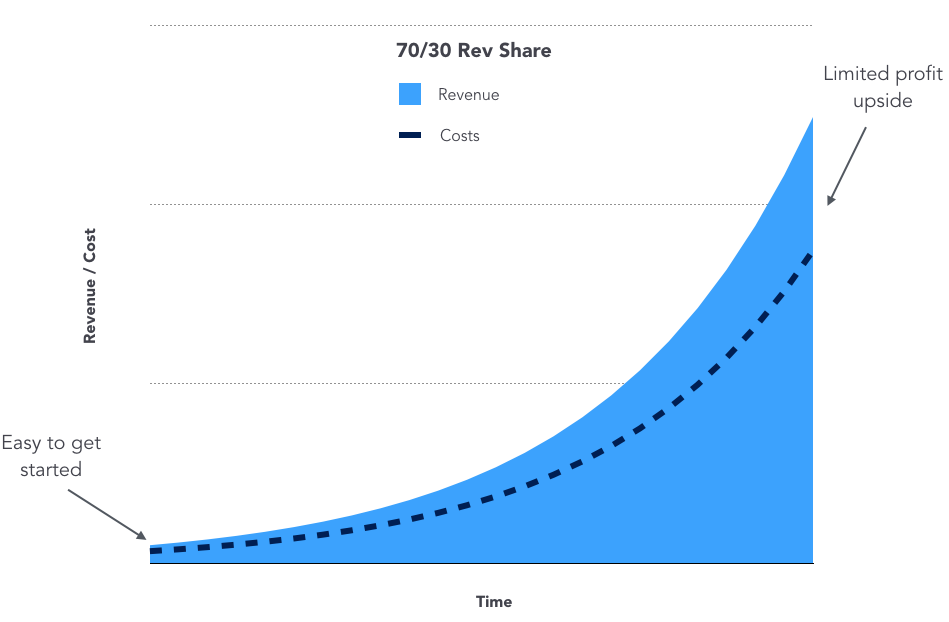

1、按收入分成:将内容方所有内容带来的广告收入按一定比例分配(如三七分成)。

2、按用户数量分成:根据一段时间内活跃的订阅用户数,平台按梯度支付给内容方固定金额。

3、按使用次数分成:比如浏览量,用户每次消费内容之后,平台支付给内容方固定金额。

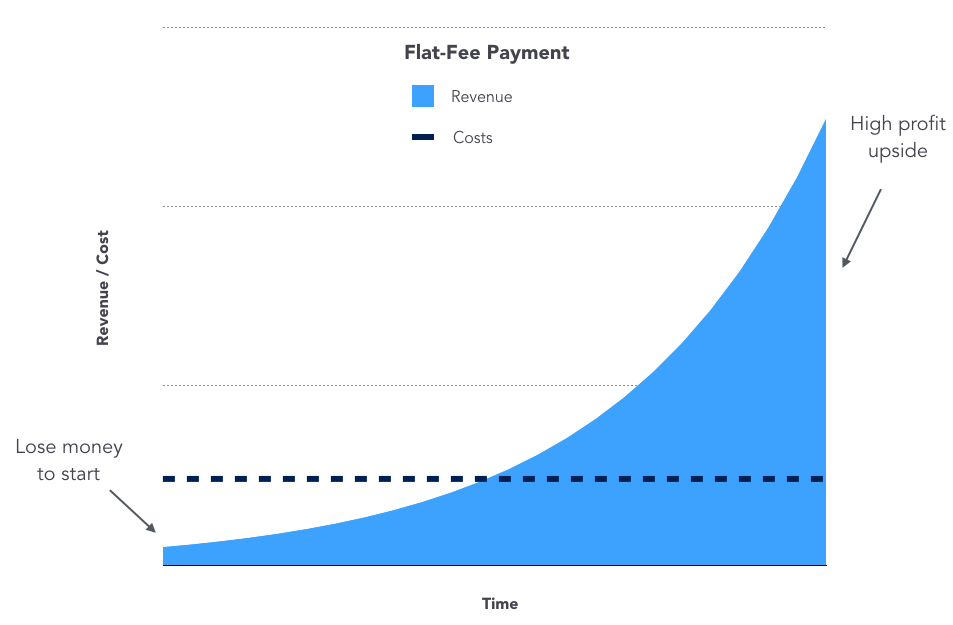

4、固定收费:无论广告收入如何,平台支付给内容方固定金额。此外,根据用户规模、内容消费情况等设定一个“最低保证金”。

Snapchat 为什么要从最开始的利润分成改变成买断模式呢?

因为不符合风投理想的经济模型。

一开始按照收入分成,内容方自然是愿意的,因为内容投入基本不变,而新增用户的边际成本几乎为零,坐享“额外收益”,何乐不为?

这个阶段 Snap 也是划算的,因为启动成本很低,如果内容方没法吸引来广告,那么自己也不需要为内容的基础投入买单。

然而,一旦达到了某一规模,Snap 的利润增长就会受限,导致很难从规模效应中获益。

我们把收入分成模型中的收入和成本拆开来看:

收入分成使得进入市场更容易,但平台方难以利用规模效应,收入增长被成本增长拖了后腿

内容平台发展到一定阶段,转成买断模式,对 Snap 来说优势更加明显:

首先,如果需要事先付出固定费用,进入这块市场就变得困难。无论产品质量如何,先给内容所有者一笔高额费用。这会让更小的内容平台望而却步。

其次,买断模式意味着,如果你押注在正确的内容,将获得极高的利润回报:

买断模式使进入市场变得困难,但利用规模效应更容易,收入增长远快于成本增长

所以我们现在看到,Snapchat 在成长为一个不算小的内容平台之后,改变了分成策略,转成了风投更喜欢的经济模型:

Snapchat 的战略使它更容易起步,同时也使得大规模盈利成为可能

当然,这里的关键假设是 Snapchat 的内容业务表现良好,收入能够持续增长。反过来说,如果后期内容表现不佳,Snap 需要付出固定费用,它将承担更大的风险(即内容的收入曲线下降,而不是随着时间的推移而上升)。

这类策略的改变当然不只 Snap 一家。我们可以再举一个例子,Netflix。

Netflix 能做到符合风投看好的经济模型的重点就在于,它能自制内容,能有效驱动固定成本的内容池吸引来大批订阅用户,从而满足付出高昂固定成本后,收入增长依然远远快于成本增长的条件。

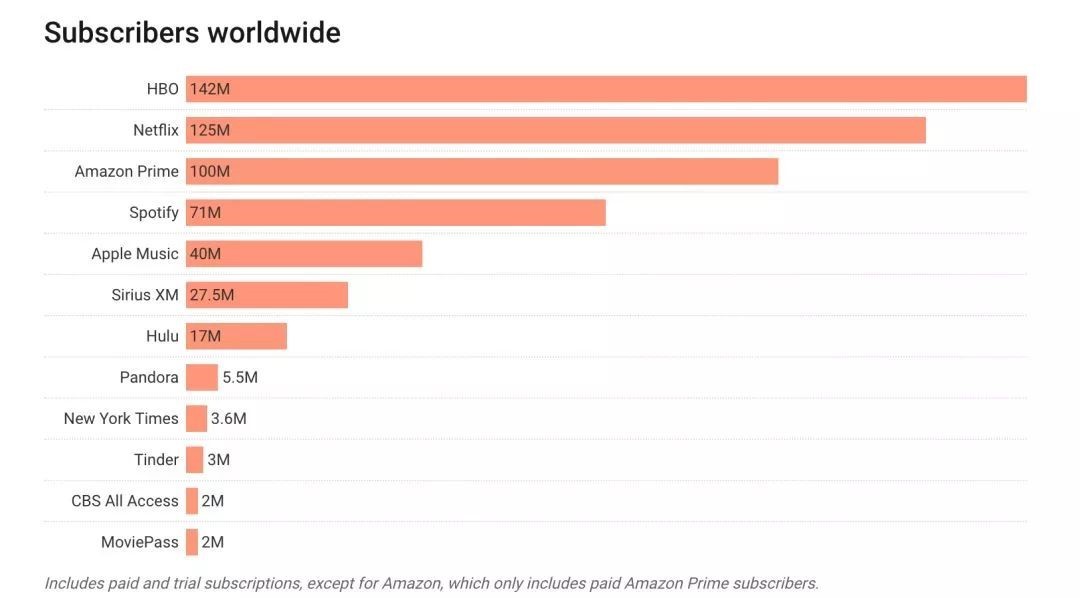

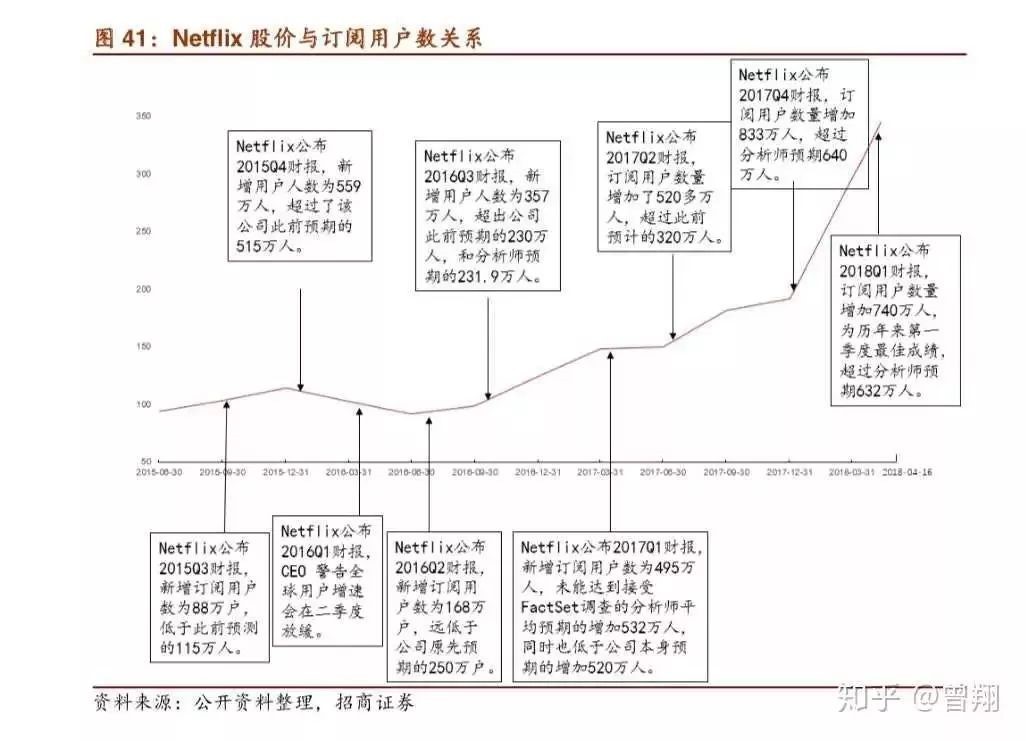

先看一个数据,Netflix 的订阅用户量。截止 2018 年 4 月,Netflix 的全球订阅人数超过 1.2 亿。

之所以提到订阅用户量,另一个原因在于,放眼全球的股票市场,也很少有哪家公司像 Netflix 一样,股价和公司某个业务关键数据有如此强的相关性。

过去三年,几乎每季度的 Netflix 订阅用户量变化情况都会牵动大小股东的心,你会发现,市场真实情绪和未来预期都通过这个数据实时反馈到股价上。

Netflix 是怎么做到的?众所周知的一个答案是,内容。

但是往下再深挖一层,内容之外,还有推荐算法。Netflix 是名副其实的算法控,它的推荐算法来自一个颗粒度极细的分类系统,这个分类系统的建立基础是,Netflix 能根据用户浏览习惯创建超个性化的微标签。

这些微标签绝对不是常规意义的“剧情片”、“科幻片”、“爱情片”,而是类似“浪漫程度”、“恐怖程度”这种直接和个人感受挂钩的,然后 Netflix 给每个标签取值。

在微标签之上,Netflix 构建了超过 7 万种分类。这些分类的通常格式为:“地区+形容词+名词+在……基础上+背景是……+来自……+关于……+适合年龄从……岁到……岁”。通过这些描述,Netflix 在电影与电影之间、电影与观众之间、观众与观众之间建立联系。

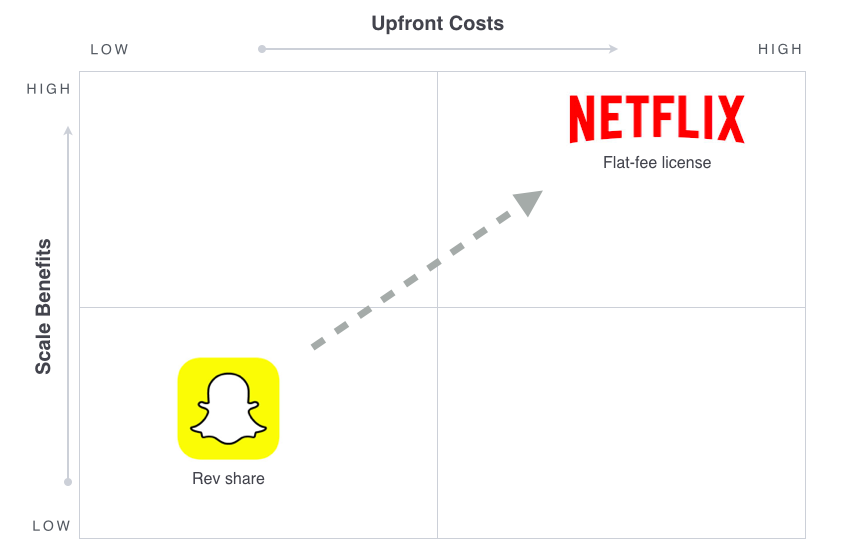

所以,不同于其他背靠集团内容资源的竞争对手,Netflix 的进攻战略很简单,单纯依靠优质的自制内容和推荐算法硬怼,不接受广告,全靠付费用户创收。

下面这个矩阵能帮你更好地理解,为什么 Snapchat 希望从左下角移到右上角,“成为” Netflix 。这样一来,他们才能通过不断增长的内容需求和广告收入捕捉到上升价值,然后持续推动这个过程,使自己有能力在内容上进行更大的投资。

基于对盖茨备忘录、Ben Thompson 风投原理、Snap 和 Netflix 历史的复盘,我认为可以得到一个简要结论:

互联网早期发展的临界点,也是它之于传统行业的一个破局点在于,借由互联网,产品/服务具备极强的可扩展性,这在一定程度上补全(甚至替代了)传统行业所必须的可防御性。

所以,微软因为看中这一点,投入到互联网潮汐;苹果、亚马逊因为这一点,可以在短短几十年成长为近万亿市值的巨头。

而可扩展性的实现前提是巨大且可能血本无归的资本开支,很少有人能够独立承担。VC 们看中了潜在的巨大收益,愿意把钱投给这种先花大钱搞开发,然后利用最小的边际成本快速扩张,实现 scalability 的商业模式。

文章来源-IT时代网